Der finanzielle und monetäre Aspekt von Kunstraub in der Besatzungszeit

Einer der weniger bekannten Aspekte des in der Besatzungszeit erfolgten Kunstraubs betrifft jene Güter auf dem Kunstmarkt, die in „freiem“ Umlauf waren.1 Die unfreiwillig ausgehändigten, beschlagnahmten und zwangsversteigerten Güter, sind relativ gut erforscht,2 mit den zu Marktpreisen gehandelten Verkäufen von aus freien Stücken handelnden Privatleuten verhält es sich ganz anders. Zu jener Zeit florierte nämlich der Kunstmarkt in Frankreich besonders gut, genauso wie in anderen besetzten Ländern, und daran beteiligt waren zahlreiche, sowohl deutsche als auch französische Akteure.3 Theoretisch gesehen spiegelt der Preis von Kunstwerken auf dem freien Markt die auf Augenhöhe ausgehandelten Verkaufsabkommen.4 Die Tatsache, dass ein Franzose einem Deutschen ein Kunstwerk verkauft, kann also nicht beanstandet werden. Allerdings ist, wie André Istel es im Jahr 1944 ausdrückte, diese scheinbare Normalität eines Vertrags irreführend und diese Erwerbsaktionen sind als Raub zu betrachten:

„Die von Deutschland angewandte wissenschaftliche Plünderungsmethode […] bestand darin, dass auf den Konten der Besatzungsbehörden angeblich zum Bedarf der Truppen von der französischen Zentralbank Banque de France höhere, über ihren Bedarf weit hinaus gehende Summen in F gutgeschrieben wurden. Mit diesen F wurden alle zur Verfügung stehenden Vermögen gründlichst geplündert: Lebensmittel, Maschinen, Aktien, Kunstobjekte, Gebäude usw. Die Gewissenlosigkeit kannte keine Grenzen. Die bei täglich stattfindenden Razzien erbeuteten 500 Millionen F waren des Guten nicht genug. Die vereinbarten französisch-deutschen Ausgleichszahlungen wurden dermaβen manipuliert, dass sich bei der Schlussrechnung im Jahr 1942 ein Defizit von etwa dreiβig Milliarden F und 1943 von etwa fünfzig Milliarden F zugunsten Deutschlands ergab. Die an Deutschland erfolgten Zahlungen im Jahr 1943 beliefen sich auf das Vierfache der gesamten Einnahmen Frankreichs vor dem Krieg; trotz drastischer Steuererhöhungen konnten diese in der Besatzungszeit nur ein knappes Drittel der Staatsausgaben decken; der Währungsumlauf in Höhe von etwa hundert Milliarden F vor dem Krieg wird heute mit sechshundert Milliarden beziffert; die Staatsschuld belief sich auf etwa 400 Milliarden vor dem Krieg und hat heute 1.500 Milliarden erreicht.“5

Auf dem Kunstmarkt war Geld zwar immer schon der springende Punkt, in der Besatzungszeit rückte diese Tatsache jedoch ins Zentrum. Denn nur eine begrenzte Zahl von Kunstwerken wurde gegen eine schier unbegrenzte Menge an Geld gehandelt.

Um die kommerzielle Seite des Kunstraubs zu verstehen, ist es notwendig, die Finanzierungsmechanismen der deutschen Besatzung Frankreichs zu analysieren. Drei Instrumente müssen beim Namen genannt werden, die zeigen, wie der Kunstraub funktionierte: Reichskreditkassenscheine (RKKS), die deutsch-französische Verrechnungsart der Deutschen Verrechnungskasse (DVK) und die Besatzungskosten.

Das RKKS-System

Die Reichskreditkassenscheine (RKKS) waren in Deutschland gedruckte und spezielle, in RM ausgestellte Kassenscheine. Benutzt wurden sie von den deutschen Truppen, um ihren Bedarf im Feindesland zu decken. Sie besaßen einen einfachen Tauschwert und dienten dazu, die Ausgaben in den eroberten Gebieten zu begleichen.

Diese Scheine stellten, verglichen mit den Requirierungsanweisungen für die Bedarfsdeckung, einen „Fortschritt“ dar. Vom wirtschaftlichen Standpunkt aus gesehen erwarb der Staatsbürger des besetzten Landes theoretisch beim Besatzer einen Kredit, wenn er im Tausch gegen ein Sachgut oder eine Dienstleistung einen Kassenschein entgegennahm. Als die RKKS in Umlauf kommen, entsprechen sie dem Kriegsrecht und der Haager Landkriegsordnung1 aus dem Jahr 1907, die alle europäischen Länder, auch Deutschland, unterzeichnet hatten. Darin ist nämlich vertraglich festgelegt, dass Plünderung ein Kriegsverbrechen2 ist und Privateigentum nicht eingezogen werden darf (Artikel 46). Allerdings wird im Weiteren darauf hingewiesen: „Erhebt der Besetzende in dem besetzten Gebiet […] andere Auflagen in Geld, so darf dies nur zur Deckung der Bedürfnisse des Heeres oder der Verwaltung dieses Gebiets geschehen“ (Artikel 49): „Naturalleistungen und Dienstleistungen können […] nur für die Bedürfnisse des Besetzungsheers angefordert werden. Sie müssen im Verhältnis zu den Hilfsquellen des Landes stehen […] Die Naturalleistungen sind so oft wie möglich bar zu bezahlen. Andernfalls sind dafür Empfangsbestätigungen auszustellen; die Zahlung der geschuldeten Summen soll möglichst umgehend erfolgen.“ (Artikel 52). Das Prinzip der RKKS ist also keineswegs eine Rechtsverletzung, da die Alliierten 1944 und 1945 Besatzungsgeld dieser Art benutzten. Zu Plünderungen kam es nur aufgrund von Missbrauch.

Ursprünglich sollten die RKKS in Deutschland bei Kriegseintritt die Geldmünzen ersetzen, die strategisch wichtiges Metall enthielten (Silber und Nickel). Es wurden dazu auch nur kleine Banknoten gedruckt, angefangen von einem Wert von 50 Reichspfennig und höchstens fünf Reichsmark.3 Letztendlich wurde beschlossen, sie nicht in Umlauf zu bringen und stattdessen die niedrigwertigen Geldscheine der Rentenbank4 in gröβerem Umfang zu nutzen, einen neuen Fünfmarkschein der Reichsbank5 herauszugeben und Geldmünzen aus Zink und Aluminium zu prägen. Nach ihrem raschen militärischen Erfolg in Polen beschlossen die deutschen Behörden, in den besetzten Gebieten nicht die Banknoten der Reichsbank zu benutzen, die schon im Deutschen Reich im Umlauf waren, sondern die RKKS. Deshalb wurde am 23. September 1939 in Berlin6 eine Kreditanstalt, die der Reichsbank7 unterstehende Reichskreditkasse (RKK) gegründet.

Durch die RKK konnte man die Mark der Reichsbank auf deutsches Territorium begrenzen, somit wurde keine Inflation importiert, zu der es in den besetzten Ländern unausweichlich kommen sollte, und dem Reich wurden Geldmittel zur Verfügung gestellt. Der Präsident der RKK und Vizepräsident der Reichsbank Emil Puhl erklärt: „Indem die Reichskreditkassen die erwähnte Finanzierung des deutschen Bedarfs in das besetzte Gebiet verlagern, ersparen sie zugleich einen entsprechenden Finanzbedarf auf dem Rücken der Reichsmark und nützen der deutschen Währung. Die geräuschlosen bankmäβigen Mittel und Methoden, mit denen sie in ein Land eindringen und es auch kriegswirtschaftlich für uns aufschlieβen, haben sich in der Praxis als sehr wirksam erwiesen.“8 Ein nicht zu vernachlässigender Vorteil liegt darin, dass damit die Regierungen der besetzten Länder nachhaltig unter Druck gesetzt werden können: „Die Ausgabe von Reichskreditkassenscheinen erzwingt beim Einmarsch in fremde Gebiete sofort die Finanzierung des Geldbedarfs der deutschen Truppen im besetzten Gebiet selbst. Die Reichskreditkassen nehmen auβerdem sofort die behelfsweise Finanzierung des Clearingverkehrs zwischen dem Reich und dem besetzten Land auf. Auf diese Weise wird die Landesnotenbank währungsmäβig in die Zange genommen, bis sie sich fügt und ihrerseits den Geldbedarf der deutschen Truppen und die Clearingvorschüsse über die eigene Landeswährung zur Verfügung stellt. Weigert sich die Landesnotenbank oder ist sie nicht wieder arbeitsfähig zu machen, so wird eine neue Emissionsbank gegründet, die dann ihrerseits einspringt.“9

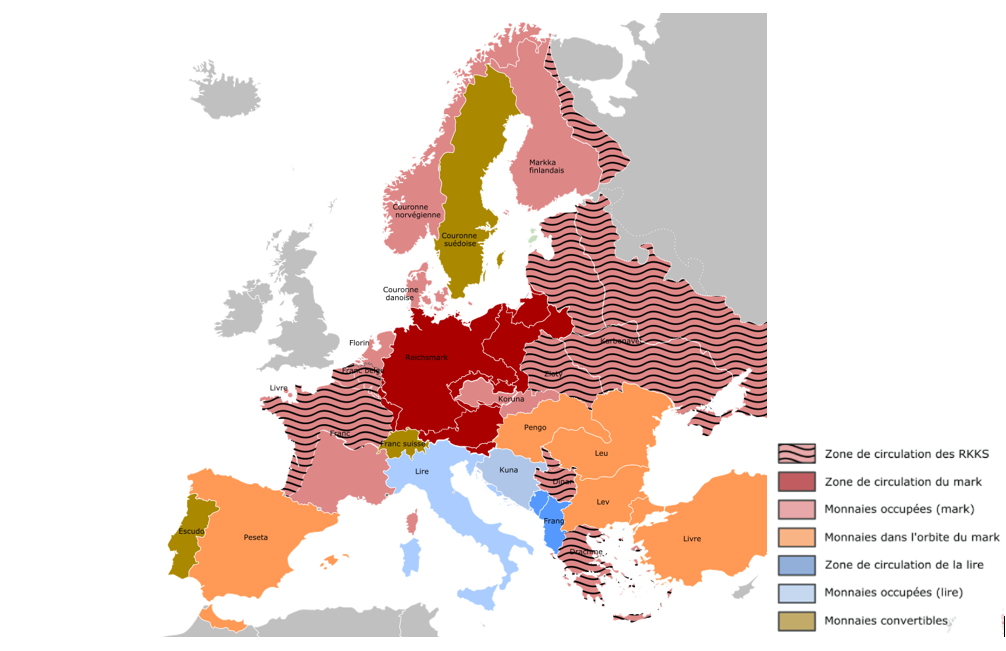

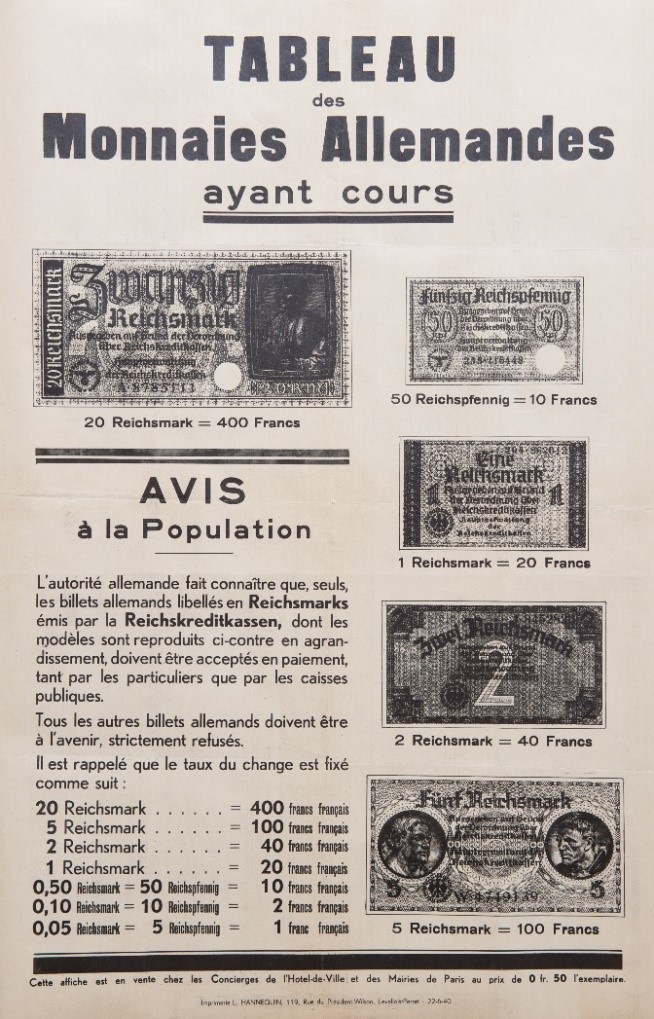

Die deutsche Verordnung10 vom 3. Mai 1940 legte fest (Artikel 1), dass Geldscheine und Geldmünzen der Reichskreditkassen in Dänemark, Norwegen, Belgien, Frankreich, Luxemburg und in den Niederlanden ausgestellt werden könnten, um die deutschen Truppen und die dortigen deutschen Verwaltungsbehörden mit Geldmitteln zu versorgen und damit die Transaktionen und die wirtschaftlichen Tätigkeiten in diesen Gebieten aufrechtzuerhalten. Der Oberbefehlshaber der Landstreitkräfte entschloss sich am 18. Mai 1940, den Text zu übernehmen und legte auβerdem das unmittelbare Inkrafttreten der Verordnung zum Zeitpunkt der Besetzung fest. Am 19. Mai 1940 lieβ der Oberbefehlshaber der Wehrmacht per Bekanntmachung verlauten: „In den durch deutsche Truppen besetzten Gebieten von Belgien, Frankreich, Luxemburg und den Niederlanden gilt die Verordnung über die Reichskreditkassen vom 3. Mai 1940.“ Übrigens war es strengstens untersagt, in Frankreich Banknoten der Reichsbank und der Rentenbank zu benutzen. Der überhöhte Wechselkurs zwischen RM und F von 1/20 wurde beibehalten.11 Dieser für Deutschland sehr günstige Tauschwert ermöglichte es diesem Land, sich in den besetzten Gebieten sehr billig zu versorgen. Die Bevölkerung wurde durch Presse und Plakate darüber informiert (siehe Abb. 1).

Der Erlass12 vom 20. Juni 1940 sollte verhindern, Tauschwerte zu umgehen, indem ein totaler Preisstopp verhängt wurde, dessen Nichteinhaltung mit Gefängnisstrafen und hohen Geldbuβen13 geahndet wurde. Die RKK verfügte über ein nahezu grenzenloses Emissionsrecht, da der Gegenwert der RKKS reine Theorie blieb.14 Die RKKS waren „mit Papier gedecktes Papier15“, notierte der Ökonom René Sédillot. Weiters sagte er: „Eine solche Währung wurde in Wirklichkeit nur mit den Maschinengewehren der Wehrmacht akkreditiert.“16

Die den Besatzungskosten (siehe unten) zwischen 1940 und 1944 zugerechneten Rückzahlungen für diese Scheine beliefen sich auf rund 50 Milliarden F.17

Quelle: Sammlung Banque de France.

Das Clearing der DVK

Für die grenzüberschreitenden Zahlungen zwischen Frankreich und Deutschland wurde ein neues Verrechnungssystem, das Clearing, in Gang gesetzt. Diese Art von Abkommen bietet zwei verschiedenen Ländern die Möglichkeit, ohne Devisentausch oder Tauschgeschäfte zu handeln. Dies erweist sich bei Devisenmangel oder im Falle von nicht konvertierbaren Währungen als nützlich. Die Handelsgeschäfte müssen dann vom Verrechnungsinstitut genehmigt werden. Das jeweilige Institut erhält die Zahlungen, die an das jeweilige Land geleistet werden müssen und bucht sie auf ein Konto. Ist die Handelsbilanz ausgeglichen, haben die beiden Konten in jedem Institut denselben Stand und die jeweiligen Schulden sind somit beglichen. Jedes Verrechnungsinstitut benutzt das durch Import erhaltene Geld, um Exporte zu bezahlen. Schwierigkeiten ergeben sich nur bei fehlendem Gleichgewicht: wenn ein Land mehr exportiert als importiert. In einem solchen Fall kann es entweder dem anderen Land einen Kredit gewähren oder jeden zukünftigen Export stoppen.

Infolge der vor dem Krieg gemachten Abkommen war Frankreich Deutschland gegenüber wegen dessen politischen Autarkiebestrebungen überlegen.1 Nach der Niederlage im Jahr 1940 war das Kräfteverhältnis verschoben worden und aufgrund des neuen Abkommens vom 14. November 1940 musste dann Frankreich einen Handelsbilanzüberschuss finanzieren, Deutschland jedoch nicht. Die deutschen Exporte waren jedoch kontingentiert und behördlichen Genehmigungen unterworfen, wodurch die französischen Behörden ihren Überschuss in RM auf den Konten Frankreich A und B (die den nicht besetzten bzw. besetzten Gebieten entsprachen) für Güter und Dienstleistungen aus Deutschland so gut wie nicht nutzen konnten, auβer es handelte sich um Rohstoffe, die für die im Deutschen Reich in Umlauf gebrachten Endprodukte bestimmt waren.

Im Dezember 1940 wurde beschlossen,2 die Abrechnungen zwischen Frankreich und Belgien über die DVK in Berlin laufen zu lassen. Weitere, über Berlin laufende Zentralclearing-Verträge bezogen auch die anderen besetzten Länder, nämlich Belgien (11. Januar 1941), die Niederlande (17. Februar 1941), Norwegen (9. Oktober 1941) und die Kanalinseln (15. Januar 1943) mit ein. Auch für Luxemburg und Elsass-Lothringen wurden Konten in der Buchhaltung der DVK eröffnet.3

Dieser Mechanismus führte dazu, dass die französische Staatskasse unbegrenzt deutsche Importe finanzieren musste. Auβerdem kam es in zahlreichen Fällen zu Missbrauch und Betrug in Bezug auf die gehandelten Güter, insbesondere auf dem Kunstmarkt.4

Die Besatzungskosten

Die Besatzungskosten waren das wichtigste Werkzeug für Enteignungen. Sie galten als Notbehelf bis zum bald erwarteten Friedensvertrag, denn der am 22. Juni 1940 unterzeichnete Waffenstillstandsvertrag sah vor (Artikel 18), dass „die Unterhaltskosten der deutschen Besatzungsarmee auf französischem Gebiet zu Lasten der französischen Regierung gehen“. Etwas mehr als zwei Monate später formulierte es Hans Richard Hemmen, der mit den wirtschaftlichen und finanziellen Aspekten des Waffenstillstands in der Waffenstillstandskommission (WAKO) beauftragt war, mit ungefähr folgenden Worten (Anmerkung vom 8. August 19401):

- Gemäβ Art. 18 der französisch-deutschen Waffenstillstandskommission vom 22. Juni 1940 gehen die Unterhaltskosten der deutschen Besatzungsarmee auf französischem Gebiet zu Lasten der französischen Regierung. […]

- Angesichts der Tatsache, dass die Kosten derzeit nicht genau errechenbar sind, erweist es sich als notwendig, bis auf Weiteres Vorauszahlungen von mindestens 20 Millionen RM pro Tag zu leisten. […] Die Umrechnung der F erfolgt anhand des Wechselkurses von 1 zu 20, bis ein anderer Tauschwert zu einem späteren Zeitpunkt festgelegt wird. […]

- Die Vorauszahlungen sind ab 25. Juni 1940 zu leisten. Die Zahlungen müssen jeweils zehn Tage im Voraus gemacht werden. […] Die Zahlungen müssen auf ein Konto unter der Bezeichnung „Besatzungskosten“ bei der französischen Zentralbank Banque de France in Paris überwiesen werden und stehen dem Oberbefehlshaber der Militärverwaltung in Frankreich zur freien Verfügung.

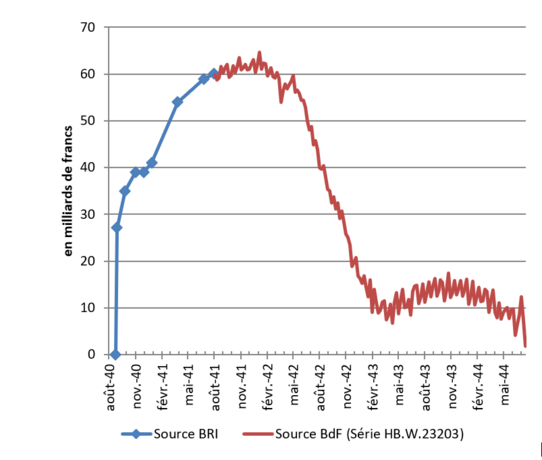

Die exorbitante Summe von 20 Millionen RM bzw. 400 Millionen F pro Tag hatte mit den Unterhaltskosten der Besatzungsarmee nichts zu tun. Mit dieser Ziffer wurde bewusst auf die im Versailler Vertrag (20 Milliarden RM in Gold) vorgesehenen Schadensersatzzahlungen verwiesen. Für die Begleichung dieser Kosten wandte sich die Regierung in Vichy an die Banque de France, die dann in ihrer Buchhaltung ein Konto für die RKK eröffnete. Die Geldmenge explodierte wortwörtlich (siehe Grafik 1 und Abb. 2), dermaβen übertrafen die Einkünfte die Ausgaben – jedenfalls bis zum Bau des Atlantikwalls. Das Manna verteilte der Militärbefehlshaber in Frankreich (MBF) an die verschiedenen deutschen Dienststellen, zu der auch die von Elmar Michel geleitete Abteilung Wirtschaft gehörte.

Betrieb und interner Mechanismus wurden anscheinend nicht genauer untersucht. Allerdings kann davon ausgegangen werden, dass der jeweilige Verwendungszweck sowohl von den entsprechenden Geldsummen als auch von den befehlshabenden, mit kleinen Budgets ausgestatteten deutschen Behörden abhing. Berlin war nur für die höchsten Summen zuständig. Bis heute konnte nicht in Erfahrung gebracht werden, ob Carl Schaeffer, der Deutsche Kommissar bei der französischen Banque de France, als er beschloss, Kunstwerke für die Reichsbank zu kaufen,2 sie über sein eigenes Firmenkonto erwarb oder ob er dafür auf einen Fonds zurückgreifen und eine spezielle Zahlungsgenehmigung aus Paris oder Berlin beantragen musste.

Quelle: Sichtverbindlichkeiten – Gläubigergirokonten – Zentralverwaltung der Reichskreditkassen in: Patrice Baubeau, The Bank of France's balance sheets database, 1840–1998: An introduction to 158 years of central banking, in: Financial History Review, 2018 25(2), 203-230. doi: 10.1017/S0968565018000070 (supplemental material) Informationsquelle BdF und Jahresberichte der BIZ/ Bank für Internationalen Zahlungsausgleich (Jahrgänge 1940 und 1941).

Quelle: Paris, Archiv der Banque de France, Schachteln 1060200101/64 und 1060200001/460 für laufende Überweisungen und Ausgaben auf dem Girokonto Nr. 8 (Besatzungskosten des Militärbefehlshabers in Frankreich).

Der Kunstraub

Je weiter sich der Krieg ausbreitete, umso mehr legte es das Deutsche Reich auf die größtmögliche Ausbeutung der Wirtschaft in den eroberten Ländern an, ohne zugleich deren Zusammenbruch auszulösen (Kriegswirtschaftliches Optimum). Wie Knapp es 1905 in seiner Staatlichen Theorie des Geldes betonte, bildete die Währung als Mittel der Macht und der Machthaber die Grundlage dafür.

Die Kombination von RKKS, Clearing und überhöhten Besatzungskosten machten Enteignungen in groβem Umfang möglich. Da der Besatzer über unbegrenzte, unentgeltliche Geldmittel verfügte, konnte er bei Verkäufern ohne andere Einnahmequellen Kunstwerke zu Marktpreisen erwerben (s. o.). Das System erwies sich als umso perverser und schonungsloser, als es eine inflationistische Spirale auslöste, die damit in den meisten Fällen den Realwert des übrigen Geldkapitals (Rentenpapiere, Anleihen…) reduzierte und die Inhaber von realen Zahlungsmitteln (Gold, Juwelen, Möbel, Gemälde…) zwang, sie zu verkaufen, um überleben zu können. Ein zweiter Aspekt ist die Schaffung eines einheitlichen Währungsraums zugunsten des Besatzers.1 Die Wiederverwertung der Zahlungsmittel ermöglichte die einem „Groβeuropa“ entsprechende Geldwäsche (siehe Grafik 2) sowohl mit Kunstwerken als auch mit Gold: „Bestimmte, mit den Finanzen der Armee beauftragte Personen […] führten auf betrügerische Weise Scheine ein, die sie in Russland bei Soldaten auf Heimaturlaub im Tausch gegen RM zu einem unter dem offiziellen Tauschwert liegenden Preis gekauft hatten.“2 Die in F ausgestellten Banknoten, die gegen diese RKKS eingetauscht worden waren, dienten dann dazu, in Frankreich Gold zu kaufen3 oder sie wurden auf betrügerischem Weg über Berlin in die Schweiz gebracht4, um gegen Schweizer Franken eingetauscht zu werden. Die damals am besten informierten Beobachter5 notierten einen „rasanten Anstieg“ der Goldwährung seit der Einführung der RKKS in Frankreich, die in den Balkanländern emittiert und gegen Banknoten in F eingetauscht wurden. „Die auf diesem Wege erhaltenen F sollten dem Kauf von Goldmünzen dienen, die schlieβlich in den östlichen Ländern in Umlauf kamen, insbesondere in Griechenland, wo Gold besonders beliebt ist.“6

Die Geschichte der finanziellen und monetären Aspekte des Kunstraubs in Frankreich ist noch relativ verkannt.